こどもNISAが始まるニュースがあってから、

「とりあえずやった方がいい?」

「親のNISAとどっちを優先すべき?」

と悩む声をよく聞きます。

この記事では、制度説明を最小限にして、【こどもNISAの現実的な使い方】を整理します。

証券会社時代に子供の口座の使い方を誤ってめちゃくちゃ困っていたお客様もいたから、この記事を受け取れた方はラッキー。こどもNISAを始める前に絶対読んでおいてね!

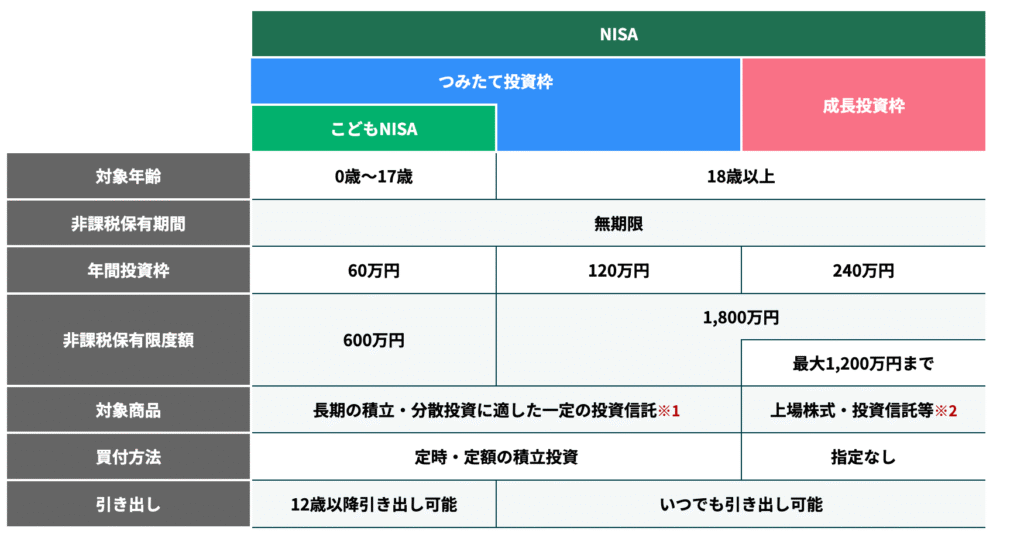

こどもNISAの概要(最低限ここだけ)

まず大前提として、こどもNISAには以下の特徴が盛り込まれる予定です。

- 年間60万円(最大で合計600万円)まで投資可能

- 保有できる期間は無期限

- 「つみたて投資枠」で積立のみ利用可能

- 12歳以降に(本人の同意がある場合のみ)引き出せる

- 利益はもちろん非課税

つまり、「子どものお金を、長期間動かせない前提で運用する制度」です。

だからこそ、始める前に「使い道」と「出口」を考えることがとても重要になります!

⚠️ただし、今後の審議動向によっては上記内容と異なる制度になる可能性もあります。

こどもNISAの正しい使い方【目的別5パターン】

1. 【資産を分ける】教育資金を「別財布」で確実に貯める

親の生活費や他の投資と混ざらないよう、子供名義の口座で管理することで、「これは学費だから絶対使わない」という意識づけが可能💡

⚠️補足人気のオルカンなどは「投資信託」ですが、中身は株式100%の資産です。

使いたいタイミングで市場が下落していない保証はありません。

仮に、株価が大きく下がり、さらに為替が円高に振れた場合、評価額が大きく減る可能性もあります。

そのため、教育資金として使う分については、

暴落時でも現金から出せる、もしくは損でも売却すれば出せそうな範囲にとどめる

という考え方が大切です。

15年保有すれば損はしなかった、という過去の実績はあるのは安心材料の一つ。だけど、①シミュレーションどおりにいった場合、②最悪の場合、③使う直前に暴落した場合など、いろんなパターンを想定しながら使うのがおすすめ!

2. 【枠を増やす】家族合計の「非課税枠」を最大化する

親のNISA枠(1,800万円)を使い切れる人にとって、子供1人につき「追加で600万円」の非課税枠が持てるのは大きな魅力。

家族4人なら、合計で最大4,800万円分もの非課税枠を確保できることに💡

3. 【節税対策】賢く「生前贈与」をして相続税を減らす

子供名義でNISAを運用することは、公的な「贈与の記録」になります!

将来、親から子供へ資産を引き継ぐ際、相続税の負担を軽くする高度な節税対策としても使えます。

⚠️ただし、以下の金額を超えない限り対策をしなくとも相続税はかかりません。

3000万円+(600万×法定相続人の人数)

実際には配偶者が生きてたら控除があったり、保険や不動産でさらに相続税をかからないようにできるから多くの人は関係ない話だけど、NISAで早くから長期運用していくと資産が増えて対象になってくる可能性もあるから頭の隅に置いておいてね

4. 【金融教育】親子で「お金の動き」を学ぶ

「自分の資産」という意識が持ちやすいため、投資商品の値動きや長期投資の重要性などを伝えやすくなります!

12歳から引き出しに「本人の同意」が必要になるルールを活かし、「何のためにこのお金を使うか」を親子で対話できる最高の教材に。

5.子どもの将来の「自由」をつくるための長期投資

仮に月1万円を12歳まで積み立ててあげて、

その後65歳まで運用を続けさせた場合、想定利回り7%なら

12歳時点では223万円ですが、65歳時点では約8,000万円にもなります!

これは、子どもの老後の自由度を大きく変える「時間の贈り物」です。

※年7%は超長期で世界株式に投資した場合の平均的な想定であり、将来を保証するものではありません。

親がこれをしてあげた子 vs していない子

こどもNISAで格差が拡がる、はかなり現実的な話で

- 自力で老後2,000〜3,000万を40代以降に貯めるのはキツい

- でも0歳から仕込んだお金が勝手に育ってくれるなら話が別

これはもう努力の差じゃなく、スタート地点の差です。

そもそもお金をたくさん用意してあげた方が幸せなのか?は難しい話だけど、過度にお金がない状態だと身も心もボロボロになっちゃうから避けれるなら避けさせてあげたいよね。そしてなにより、親としても子供には子供の人生を目一杯楽しんで欲しい💡

【必ず知って】子ども名義で運用するデメリット

ここが一番大事。

子ども名義で運用する前に必ず理解しておきましょう!

デメリット① 成人すると、親は一切操作できなくなる

成人した18歳以降は、売却・引き出しなどの操作はすべて子ども本人のみが行えます。

教育資金として使いたい場合でも、親の判断だけで引き出すことはできません。

親が管理していたつもりでも、法律上は子どもの資産です。

価値観の違いが出てくる可能性や、子供が忙しくて手続きができなかったりする可能性も。

「親が勝手に動かせない」ことを甘く見ないこと💡

子供がパスワードを管理し始めるってことは子供の意思で自由に動かすこともできるように。

詐欺に引っかかってお金を振り込んでしまうこともあり得るし、AIがもっと普及した時代だと、AIに聞けば即座にこどもNISAは自分の資産なんだよって教えられて好きなことに使っちゃう可能性もあるよね..(自分の子供に限ってそんなことはないと思いたいけど、良い子に育ってても困ってる人にあげちゃうかもだしね笑)

デメリット② 親の口座に戻すと贈与税リスク

子ども名義で大きく増えた資産を「やっぱり親の口座に戻そう」とすると、贈与とみなされる可能性があります。

ちなみに、贈与税がかからないのは年間110万円以下までで超える場合には税金が発生します。

実際にあった怖い話

証券会社時代、子ども名義で資産が増えすぎて自分の口座へ戻したいけれど

「親が動かせず、贈与税も多額にかかるため困っている」お客様も実際にいました..

投資で増えたはいいものの、買った商品がネットで売買ができず電話でのみ注文受付できる商品で。300万円が5000万円もの資金になってしまって子供にもできれば教えたくないけど、手続きは子供しかできないうえに、売却できても贈与税で自分の口座には簡単に戻せないから取り返しのつかない状態に..

自分の名義でないものは、思っている以上に扱いづらいので子供名義にするメリット・デメリット両方知ったうえで考えていってね。

おすすめの証券会社

こどもNISAを開設するなら、おすすめは親のNISA口座をもっている証券会社と同じところで開設するのがおすすめ💡

理由は主にこの2つ👇

理由①:親が亡くなった時、親のNISA資産などを相続で受け取る際に、子供も同じ証券会社の口座開設をする必要があるから

理由②:親が操作に慣れている方が楽だから

こんな場合は違う証券会社でもOK

✔️こどもNISAの使い勝手が証券会社によって大きく変わる場合

例えば、証券会社で未成年口座へ入金する時、基本的に子供名義の銀行口座から子供名義の証券口座へ振込が必要(親の銀行口座から子供の証券会社への振込は不可)です。

ただし、楽天証券ではリアルタイム入金を使うことで親の銀行口座から子供の証券口座への入金が可能となっている(SBI証券では不可)など、利便性が異なる場合には親と別の証券会社を選択することもあり!

わが家はこう使う

わが家では、こどもNISAはまずは第二子の親NISAで運用している約90万円分(元本80万円、評価額90万円)だけ使う予定です。

理由はこんな感じ👇

- 1人目が当時まだあったジュニアNISAで80万円投資しているので揃えるため

(2人目は親のNISAですでに80万円投資しているので、こどもNISAスタート時点での評価額分だけ現金から購入し、親NISAでやっていた分は親の分にする予定) - 親のNISAを優先させるため

80万円を年利7%で運用すると20歳で300万円、50歳なら2300万円くらいになる予定。

教育費は多分親の口座から出すから、「本当に困った時だけ使いなさい、それまでは基本売らないこと」って伝えて渡したりできたらいいな〜けど今後どうするかは色々考えて決めていくつもり💡

※元本が80万円なのは旧ジュニアNISAの投資上限が年間80万円で、制度終了の年に滑り込みで出産&投資したからです。

「このやり方が正解」ではなく、わが家のケースにすぎないので是非ご家庭にあった方法を考えてみてくださいね。

商品選び|オルカンでいい理由

- NISAはできるだけ売らずに長期保有し続けられるものが合理的

(枠に上限がある以上、できるだけ複利で運用していく方が多くの資産を非課税で運用できます) - こどもにも、まずは基本のインデックス投資を学ばせたい

- 管理のしやすさも大切

なのでわが家では全世界株式(オルカン)で十分と判断しています。

まずは親がしっかり知識をつけて、なぜこの投資を選んでいるのか?子供にも教えられるようになっておこうね💡

ゆくゆくは子供がお小遣いの使い道として、投資するのか、使うのか、貯金するのか自分で考えて選べるようになったらいいなと考えているので、また子供が大きくなるにつれて本格的に金融教育を始めたらみなさんにも共有していきますね💡

まとめ

こどもNISAの正解は1つではありません。

でも、

- 名義

- 目的

- 出口

を最初に考えるだけで、失敗するリスクは大きく減らせます!

家庭ごとに合った使い方を、無理のない範囲で選んでいきましょう。

この資料が少しでも判断の手助けになれば嬉しいです☺️