NISAを始めたいけど、SBI証券と楽天証券、どっちを選べばいいかわからない…

NISA口座はどこかで1つしか開設できないからこそ悩む人も多いですよね。

✔ どっちも人気

✔ どっちも初心者OK

✔ でも“合う・合わない”は人によって違う

実はこの2社、優劣ではなく向き不向きで選ぶのが正解です。

この記事を読めば「私にはこっちだ!」と迷わず決められるようになります。

- SBI証券・楽天証券の違い

- クレカは作るべき?

- YES/NOでわかる簡単診断

を元証券会社員の私が初心者向けにまとめています。

どっちで開設するか決まったら、実際の開設手順を解説したガイド記事にそのまま進めるので最後まで見てね✨

結論

どっちを選んでもOK

結論、どっちを選んでも失敗しません!

まず安心してほしいのがこれ👇

- NISAはSBI証券でも楽天証券でも、運用結果に大差は出ません

- 投資初心者でもどちらも安心して使えます

違いが出るのは 生活スタイル・ポイント・使いやすさなので「より自分に合う方」を選ぶのが正解です。

銀行や対面証券でNISAはどうなの?

結論から言うと、NISAを始めるなら銀行や対面証券を選ぶ理由はほとんどありません。

NISAは「長期・積立・低コスト」で資産を増やす制度。

この前提だと、

- 手数料が高めの商品が多い

- 選べる商品が少ない

- 勧められた中から選ぶ形になりやすい

という点で、銀行や対面販売とは相性が良くありません。

そのため今は、SBI証券や楽天証券などのネット証券が主流になっています。

※もちろん銀行が悪いわけではありませんが、NISAという制度を使うならネット証券の方が合理的です。

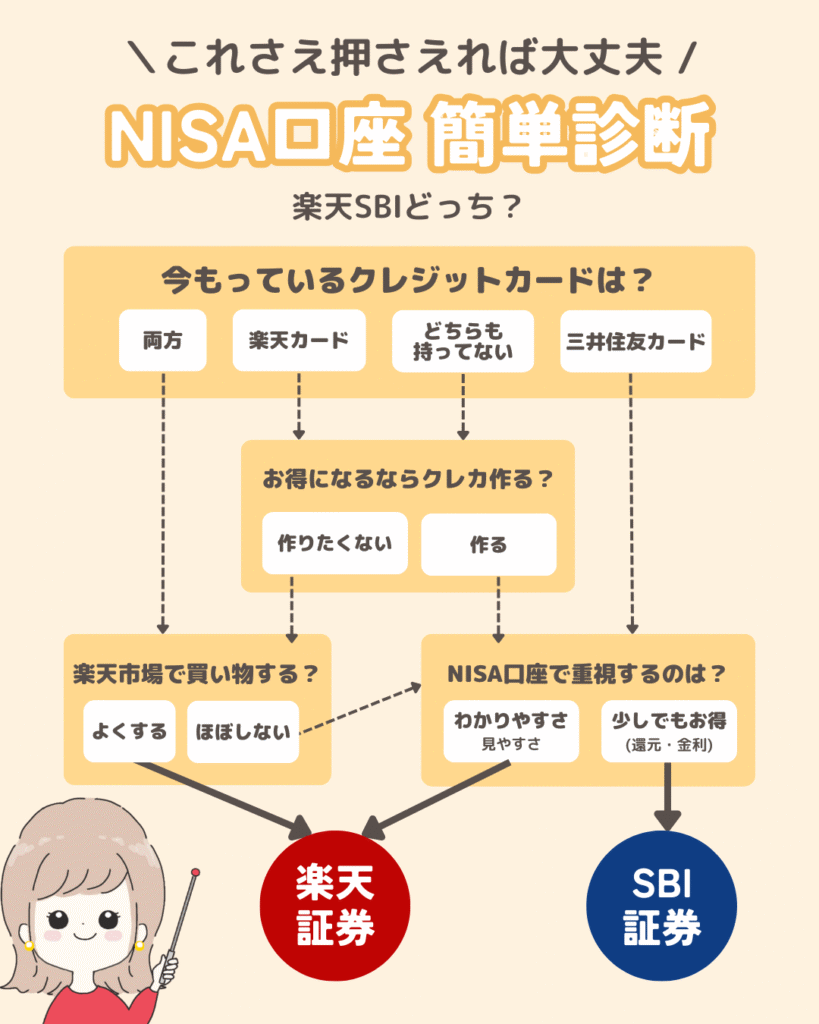

【1分で分かる】あなたに合う証券口座診断

楽天証券かSBI証券かで迷っているなら、まずはここだけチェック!

いくつか質問に答えるだけで、自分に合うNISA口座が見えてきます👇

「私は◯◯証券が合いそう」と思ったら、まずは口座開設の流れをチェックしてみてください👇

初心者の人でもつまづかないよう、画像付きで解説しています!

▶ SBI証券の口座開設ガイドはこちら

▶ 楽天証券の口座開設ガイドはこちら

SBI証券と楽天証券の違い

細かい比較は不要で、ここだけ押さえればOK!

初心者が迷いやすいポイントだけ見ていきます。

① クレカ積立での還元率 < SBI証券👑

クレカは必須ではありませんが、作れるならお得です。

| 証券会社 | 対応クレカ | 還元率 |

|---|---|---|

| 楽天証券 | 楽天カード | 0.5〜2% |

| SBI証券 | 三井住友カード | 0.5〜4% |

✔ クレカ積立をするとポイントがもらえる

✔ ただし 現金積立でも全く問題なし

👉 無理にクレカを作る必要はありません

また、楽天証券ではクレカとは別で楽天キャッシュ(月5万円まで)での積立で0.5%のポイントを貯めることも可能ですが、自動チャージには楽天カードが必要で、ない場合は手動でチャージが必要。

ポイント還元率は改悪されることもあるので、還元率より使いやすさで選ぶのがおすすめ!

② ポイントの使いやすさ < 楽天証券👑

- 楽天証券

→ 楽天ポイント(投資や、街でも幅広いお店で使える) - SBI証券

→ Vポイント(投資や、カード支払いにも使える)

「ウェル活」に使えば1.5倍の価値で買い物も可能!

※クレカ積立はVポイント。投信残高に応じてもらえるポイント(投信マイレージ)はVポイント、Pontaポイント、dポイント、JAL、PayPayポイントから選択可能。

「普段よく使っているポイント」で選ぶとストレスが少ないです💡

③ アプリ・画面のわかりやすさ < 楽天証券👑

- 楽天証券

→ 使いやすいと評判 - SBI証券

→ わかりづらいとの意見が多かったがリニューアル予定もあるため今後に期待

④NISA口座開設数 < 楽天証券👑

- 楽天証券 600万口座(2024年12月時点)

- SBI証券 536万口座(2024年12月時点)

NISA口座開設数のうちこの2社だけで43%を占めるほど、どちらも圧倒的な口座開設数を誇っているけれど、現時点では楽天証券の方が少し多い様子。

⑤ 投信残高ポイント 楽天=SBI

投資信託の保有ポイントは「クレジットカードつみたて」とは別で、保有しているだけで毎月もらえるポイントです。

⚠️ポイント付与率・対象商品は変更される可能性があります。

人気の銘柄で比較したのがこちら👇

| 投資信託名 | SBI証券(投信マイレージ) | 楽天証券(投信残高ポイント) |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0175% | 付与なし(※取扱いあり) |

| eMAXIS Slim 米国株式(S&P500) | 0.028% | 付与なし(※取扱いあり) |

| 楽天・プラス・オールカントリー株式インデックス・ファンド | 付与なし(※取扱いなし) | 0.017% |

| 楽天・プラス・S&P500 インデックス・ファンド | 付与なし(※取扱いなし) | 0.028% |

SBI証券では一番有名なeMAXIS Slimシリーズでポイントがつくけど、楽天は楽天独自の楽天・プラスシリーズじゃないとポイントがつかない!私は(将来どの証券会社へもだいたい移せる王道銘柄)eMAXIS Slimが好きだけど、どちらも投資先はほぼ同じで運用成績には大差ないからそんなに気にしなくてもOK

⑥銀行連携での強み < SBI証券👑

- 楽天証券 ⇄ 楽天銀行

- SBI証券 ⇄ 住信SBIネット銀行 or SBI新生銀行

連携すると普通預金金利が楽天銀行は0.22〜0.28%、住信SBIネット銀行は0.2%(2026年2月2日以降は0.3%)、SBI新生銀行は0.4%になります。(2025年12月現在)

ここまで見て「〇〇証券が合いそう!」と感じたら、次は実際の開設手順を見ながら進めると安心です👇

▼ SBI証券の口座開設ガイドはこちら

▼ 楽天証券の口座開設ガイドはこちら

クレジットカードは作るべき?

よくある疑問ですが、答えはこれ。

✔ 作らなくてもOK

✔ 余裕があれば作るとお得

特にこんな人は無理に作らなくて大丈夫です。

- クレカを増やしたくない

- 管理が面倒

- まずは少額から始めたい

迷うなら「現金積立」からでOK! 後からクレカに変更もできます。

よくある質問

Q:あとからSBI⇄楽天に変更できますか?

→ できます。NISA口座は金融機関変更が可能です。

Q:途中でクレカ積立に変えてもいい?

→ 問題ありません。

Q:NISAって元本割れしますか?

→ 短期では上下しますが、長期・積立が基本です。

👉完璧に理解してから始める」必要はありません。

口座が決まったら、次はここから

ここまで読んで「私はこっちが合ってそう」と思えたら次は実際の口座開設手順を見ながら進みましょう!

初めての人・不安な人は先にこちらをチェック👇

もう決めている人は公式サイトから申し込みできます👇

まとめ

- SBI証券・楽天証券はどちらも優秀

- 違いは「生活スタイル」と「ポイント」

- クレカはお得だけど必須じゃない

- 迷ったら診断結果で決めてOK

👉 大事なのは「悩み続けること」より「始めること」!

口座開設が不安な人は次の記事で解説しています。このまま進み早めにNISAをスタートさせましょう💡