はじめに

こんにちは、なつです。 いつも投稿を見てくださり、本当にありがとうございます!

おかげさまで、インスタ発信を始めてついに3周年を迎えることができました。

この3年間、たくさんのフォロワーさんや発信者の仲間に支えられ、私自身も刺激をいただきながら資産形成を続けてこれました。

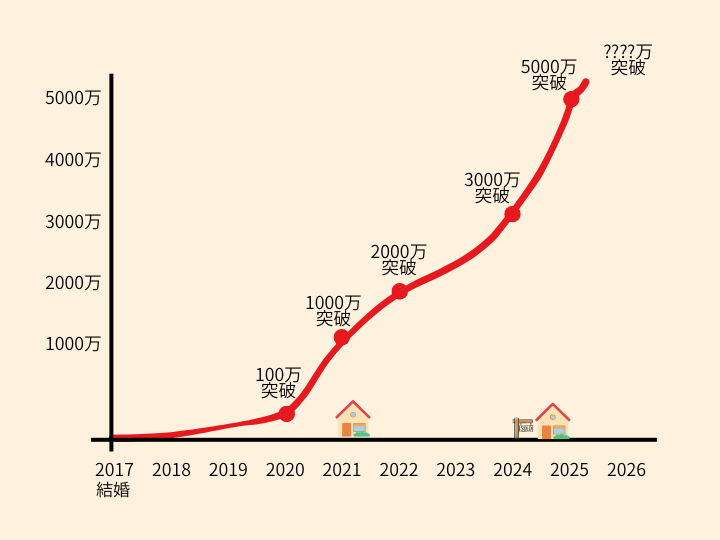

その結果、一つの大きな節目である5年で資産2000万円(現在は資産5000万円突破)を達成することができました!

「特別な才能があったんでしょ?」「親が太いんじゃ?」と思われることもありますが、元々貧乏家庭で育ち高校卒業後は親の支援なしバイトと奨学金で大学に行き、就職後もやらされで仕事をするだけの、本当に自分にはやりたいこともなければ何も得意なことがないと思っていた人間でした。

今では自信を持って、私はお金のことを勉強するのが大好きで得意な分野だと言えるようになりました(実際、もはや趣味なので暇な時間は気付いたらほとんどお金のニュースや書籍、家計簿やライフプランを見てます笑)

今日は3周年の感謝を込めて、そんな私がどうやって2000万円まで辿り着いたのか、その裏側と、私ほどのお金オタク←にならなくても誰でも行動さえすれば達成できる方法をすべて公開します✨

ロードマップ

実際の資産推移はこんな感じでした!

今回は結婚後5年で0(なんなら−300万円くらい)から2000万円貯めた道のりをお伝えします(3000万円から5000万円は持ち家の売却益で正直運が良かっただけなので再現性はあまりないですごめんなさい..)!

ただ、6年で3000万円貯めたところまでは誰にでも達成できると思うので、私の実例や考え方をきっかけに1人でも多くの人の資産形成が進めば嬉しいです✨

早速STEP1から見て、まずはできることからぜひ行動してみてください!

【STEP 1】家計の「土台」を固める(0〜500万円)

最初の500万円(なんなら300万円くらいまで)が、実は一番きつかったです。ここを乗り越えればあとは勝手に加速します。わが家が実際にやってきたことを順番に紹介するのでできるところから始めてみてください💡

家計の「見える化」

家計簿アプリを導入し、何にお金を使っているか把握

アプリを「かけ〜ぼ(手動で入力)」→「マネーフォワードME(自動で入力)」に途中から夫たっての希望で変更(月400円課金)したんだけど、変更して大正解。間違いなく続けられるのは自動入力だから無料でまずは試してみる価値あり!

マネーフォワードMEは証券会社も連携できて、資産の推移もまとめて確認できるからすごく便利✨

あと家計簿つけると使いすぎた月は自然と購買欲が減っておすすめ←

それに家計の無駄を知るのに家計簿は必須..!面倒くさがり屋さんも今は便利なアプリもある時代だから月いくら使ってるのか?何にいくら使ってるのか?見える化してみて解決策が見えてくるよ!

最近、夫が「自分がお小遣いを何に使ってるのか」を家計簿で見てみたらしく、Uberの負担が多くてさらに店舗だと700円くらいのバーガーが配達してもらうと1500円くらいかかってたのにショック受けてたのが面白かった笑

まだまだ女性の方が年収が低いことが多い日本。結婚(夫の勤務先へ移住)で職を失ったり、妊娠出産で退職せざるを得なくなったひと、子育てで時短や働き方を変えることで収入が減ったりすることも多いので経済的にはめちゃくちゃ不利。

だからこそ、就活時はできるだけ給料の高いところに絞って受けていたこともあって、導入当初は私の方が年収は多かったけどあえて共同財布×お小遣い制にしていましたし、できればそうすることをおすすめします!

こんなにあるメリット

①将来自分の収入が減っても平等なお小遣いを保てる(俺の方が稼いでるからより多く自由に使う!なんて理不尽なことにさせない、こっちは子育てや家事無償かよ?って感じだよね)

②あればあるだけ使う人にはブレーキになる

③夫婦で家計が丸わかりなので貯まりやすい(相手が貯めてるはず、の危険回避)

④副業収入はお小遣い、にすることで副業での収入UPを目指してもらいやすい

デメリット

❶プレゼントで買ったものも家計簿に出てきてしまって金額モロバレ

❷相手との収入差が大きい状態が続くと不満が生まれやすい

徹底的な固定費の削減

格安SIMへの変更、定期的にサブスクの見直し、N◯Kの解約。

プリクラの月額支払い続けてたのは衝撃だったなぁ🫨笑

携帯の機種変更したときに勝手に色々つけられてるサブスクや補償にも注意!

N◯Kは当時、メルカリで売りましたって言えば解約できるって訪問に来たお兄さんに聞き無事解約。

あと、必要経費だと思ってたウォーターサーバーは、上司との会話で「あんな高いもの使ってるの⁉︎」と驚かれたのがきっかけで”なんとなく”で高いものを使っていたことに気付き解約。夫が独身時代に使ってたのをそのまま”あるのが当然”で使ってたけど、確かに水を買ったり浄水器をつけた方がはるかに安いことに気づかされた笑

自分では気づけない”無駄”もあるので、人に家計を見てもらうことも大事だと気付きました。

ふるさと納税の開始

税金の前払いでお得に食材等(返礼品)GET

証券会社員の新入社員だった時に、副支店長に「ふるさと納税はやった方がいいぞ〜」と言われたのがきっかけ。

よくわからなかったけど、お金の勉強にもなると思って開始、わざわざ確定申告までしてた(ワンストップサービスを使えば確定申告は不要)。

⚠️税金を収めてない人はやると逆に割高な商品を購入しただけになるから、住宅ローン控除やiDeCoなどをしてる人は詳細シミュレーション(ふるさと納税サイトにだいたいある)するの必須!

先取り投資の開始

未来への種まき

一度生活費を上げるとなかなか落とせないという言葉が何故か頭に残ってたので年収が上がっても生活費を上げないように心がけていました。

具体的には入社時から持株会MAX、確定拠出年金(401K、企業型DC)のマッチング拠出という会社の掛け金に上乗せで給与からも積立MAX、2018年からはつみたてNISAも月3万円して残りで生活をするようにしてました!

結論、少額で先に投資を始めておいた方が良いです!

勉強をしていると生活防衛費(会社員なら生活費の6ヶ月〜1年分、自営業なら1年分〜の現金)が貯まってから投資をしましょう。と聞いたことがある人もいると思います。しかし、”投資経験”は簡単には身につかないので、月100円〜1000円程度の積立を先に始めてしまうべきだと思っています。

月100円なら外出時の飲み物1杯我慢すれば捻出できますし、月1000円ならランチを1回我慢すれば捻出できそうな気がしませんか?ぜひ、投資はできるだけ早く始めて、早めに株(へ投資しているオルカンなどのインデックス型投資信託)の値動きに身を慣れさせましょう!

(※細かい話をすると、投資といっても株以外にも債券や不動産、金など様々な商品がありますが、株への投資は年金の運用でも50%株が入っているように、物価が上昇する世界では組み入れ必須だと思っています。

株は様々な商品の中でもハイリスクハイリターンに位置する商品なので、怖いから値動きの小さそうな商品から..と思う人もいるかもしれまんせんが、リスクは資産全体で考えればよいので、投資額を抑えることで株であってもリスクを抑えた運用が可能です!

なのでまずは慣れるまでは少額ですることを意識してみてください💡)

⚠️ただし、金利の高い借り入れがある人はそっちの返済が最優先!人気のオルカンの平均リターンは年6〜7%程度(最近は相場が良すぎて10%超えてますが、、いずれ平均に戻ると思います)なので、以下のリストに当てはまるものがある人は返済を最優先させましょう!

| 優先度の高いもの | 金利 |

| カードローン | 15.0% 〜 18.0% |

| クレカのリボ払い | 15.0% 前後 |

| クレカの分割払い | 12.0% 〜 15.0% |

| 自動車ローン(ディーラー系) | 4.0% 〜 8.0% |

投資するお金がない..って人もいると思うけど、意外とお得なものをやっていくだけでも結構な額になったりするんだよね。数千円〜1-2万円もらえる!みたいなのや〇〇%還元!とかたくさんあるからできる範囲で拾っていくのもお金がない時期は大事!

副業開始

会社員に縛られない生活を目指す

FIRE (早期リタイア経済的な自立)という生き方を知ったのがきっかけ。それまでは65歳まで会社員でイヤイヤ仕事を続ける人生しか見えてなかったし、そういうもんだと思い込んでた。だけどお金さえあればもっと自分の人生は好きなことをして良いんだって気付かされて、夫婦共通の目標ができたのがめちゃくちゃ大きい!

夫は先駆けて「楽天せどり(楽天で安く仕入れてAmazonで売る)」をしていて、私もブログから始めたよ💡

実は、私は会社員生活で疲弊してて、正直毎日へとへと(家帰ったら食べて寝るだけで精一杯)だから副業なんて無理!これ以上働きたくない!って思ってたけどなんと不思議。目標ができて、副業(好きなこと)で稼げるかもと思ったらワクワクして暇な時間は全部副業に使いたくなって、昼休憩とかも使って作業を進めたりしてたなぁ💡

ちなみに、夫は楽天せどりで月7万円ほど(ただし、副業分はお小遣いなのである分だけ使ってしまう夫はしっかりブランドの服や私にもブランド品をプレゼントしてくれたりするのでほぼ使い切ってる笑)、私はブログで月数十円←、その後に始めた中国せどりで-10万円でやめたっていう感じだったので副業で成功しないと資産が貯まらない訳ではないので安心してね(笑)

支払いを高還元のクレジットカードに集約

たまに現金で支払っている人を見るけど、勿体なくて仕方がない..

基本の高還元支払い方法(昔はSuicaで2%還元ルートを使ってましたが今はクレカで3%還元受けてます)を固定しつつ、その時々でお得な決済方法を使うようにしています💡(例:ペイペイでキャンペーンをやってたらペイペイにしたり、ローソンやマクドなどは三井住友カードのモバイルタッチ決済で7%還元を受けたりなど)

ただ、これは好きでストレスなくできる人だけで良いかな。夫はこういうの苦手だから全然やってない笑

初期の大切な考え方

すごく大事だよなぁって思うことがあるのでそのお話を少し。

自分にとって価値のあることを把握して適切なお金を払う

例えば、都内だと電車の乗り換えパターンがいくつかあるんだけど、夫は適当に乗るタイプ。私は基本を最安値にしつつ、その時々によって最適なもの(高いけど急いでいるならとにかく早いルート、高くても疲れているなら乗り換えや徒歩の少ないルート)を選んでるよ!

実際、最安値と最高値のルートで400円とか変わってくることもあるから夫婦で往復すると1600円も違ってくる..◯◯円の差なら払う価値があると思うものにお金を払うよう常に心がけてる!

同じ幸福度なら安いものを選ぶ

その方が浮いたお金をまた幸福度の高いものに使うことができるから、やっぱり無駄なお金を払わないのって大事。例えば、私なら喉が渇いて水を外で買う必要が出てきたらまずはドラッグストアやスーパーが近くにないか調べるよ💡コンビニや自販機は近くにない時や、時間がない時、コンビニや自販機でしか買えないものが飲みたい時くらいしか使わない。浪費家の夫は”なんとなく”でコンビニや自販機を使うからお金がすぐなくなるんだろうなぁって今でも思う笑(もちろん飲み物だけでなくて、”なんとなく”気にせずに支払ってるものって多いよね、夫がATM手数料払ってることも私からしたら理解できない..月に2回くらい払ってたらもうスタバ1杯無料じゃん..ってなってる←)

厚切りジェイソンも似たようなことを言ってた気がする笑

もちろん、ドラストやスーパーを探して買いに行くのがストレスなんだ!って人は幸福度が下がるからそれはコンビニや自販機でもいいと思う。だけど、”なんとなく”理由もなく高いものを買うのは避けれるとチリツモでお金が貯まるよ💡特に資産の少ない時期は影響度大。

【STEP 2】:ゴール(目標)を明確にしてスピードUP(500〜1000万円)

500万円を超えたあたりから、「お金にも働いてもらう」という気持ちが強くなりました。

投資の本格化

お金に少し余裕が出てきたこともあり、私しかしていなかったNISAでの投資を夫も開始。旧つみたてNISAでは月33,333円が上限だったのでほぼその上限まで投資するようになりました。

現在は新NISAに変わって月30万円も投資できてしまうから、次の項目が重要になってきます👇

ライフプラン表の作成

「資産形成のゴール」を可視化する

STEP1ではとにもかくにも、家計で削れるところを削って早く資産を貯めるのが大事でした。ただ、正直500万円を超えても”将来の不安”は消えなかったです..

- 「子供生んでもやっていける?」「子供の教育費、この積立額で足りる?」

- 「老後資金のために、今はいくら使うのを我慢すべき?」

- 「もし、大きな買い物をしたら計画は崩れる?」

いくら貯めてもこれらの不安にぶつかる人は多いです。そこで取り入れたのが、「ライフプラン表」の作成でした。

ゴール(目的地)が決まると、今走っているスピードが正しいかどうかが分かり、無駄な不安がやっと消えていきます。本当は自分で作れるのが1番ですが、ライフプラン表を見たことがない、作れる自信がない人はまずは一度、作ってもらってみてください!

私が実際にライフプランを相談した時のリアルな感想や、相談して分かったメリットについては、こちらの記事に詳しくまとめています。

お金の知識(マネーリテラシー)を高める

投資を本格化させると投資額も増えていくことになると思います。

最低限の知識をもっていないと逆に運用で失敗して絶対に投資はしない!なんてことになったら勿体ない💦

学ぶべきことはたくさんあるけど、お金の知識は一度学べば一生使えるので勉強していくことはやめないこと!

【STEP 3】:複利の効果を感じるフェーズ(1000〜2000万円)

1000万円を超えたあたりから、「自分の労働以上に、お金が増える日がある」ことが当たり前に。(逆も然り)

やることはSTEP1とSTEP2の内容をさらに突き詰めていくだけで、あとは家族や大切な人にできるだけ時間を使ってください。

実際の資産増加スピード

結婚してから1000万円貯めるまでに4年かかりましたが、その後1年で2000万円、さらにその後1年で3000万円まで増えているので、1000万円超えてくると(相場の状況にもよりますが)スピードは加速します!

メンタルの変化

心に余裕ができて、スーパーに行っても食べたいものは気にせず買うことができるようになりました!

今使えるお金を増やすために、配当がでる高配当株投資なども人気ですが、個人的にはやはり資産を増やすフェーズの人はより複利で増えるインデックス投資(オルカンなど)をメインにした方が資産の増えも早く、また資産が増えることで心にも余裕を持って今を楽しむことにお金を使えるようになると思ってます。

この時期の攻め方

ここまで来ると、無理な節約は卒業

使うべきところ(自己投資や家族との時間)にはしっかり使い、人生の満足度を上げながら資産を増やしています。

🎁 記事を読んでくださった方への限定プレゼント

ここまで読んでくださりありがとうございました!

実は「5年で2000万円」という目標を現実にするために最も大切なのは、どんな手法をとるかよりも、その土台となる「マネーリテラシー」があるかどうかです。

だけど、何から勉強すればいいの?って方に向けて『マネーリテラシー完全攻略チェックシート』を作成しました。

ロードマップの各ステップで「具体的に何を理解し、何をクリアすべきか」を深掘りした、「実践用」のシートです。

すでに投資を始められてる方も、そうでない方も、このリストに書かれている項目は知っているだけで人生を有利に生きていける知識になると思うので、ぜひ確認してみてください✨

InstagramのDMで本記事「5年で2000万円貯めたロードマップの感想」を送る

これだけで、私から下記の受取用記事の閲覧PWをお送りします!

「ここが参考になった!」「もっとこういう内容があれば嬉しい」といった簡単な感想でOK!

いただいた感想をもとに、これからの発信に役立たせていただきます✨

最後に

2000万円という数字は、一朝一夕でできたものではありません。

家計簿をつけるという一歩から始まりました。

もし、今「何から始めていいかわからない」と悩んでいるなら、まずは今日、何かひとつでいいのでできることから始めてみませんか?

その小さな一歩が、5年後のあなたを全く違う景色へ連れて行ってくれるはずです。

これからも、私の発信があなたの資産形成のヒントになれば嬉しいです。

4年目のなつも、どうぞよろしくお願いします!